Buchführungsauswertung Wirtschaftsjahr 2021/22

Viertelauswertung der spezialisierten Milchviehbetriebe 2021/22

Ein Gewinn pro Milchkuh von 500 Euro, 1.800 Euro oder 2.500 Euro? Handelt es sich dabei um Extrembetriebe oder Extremjahre? Weder noch. Das ist nur der Viertelvergleich der konventionell und ökologisch wirtschaftenden spezialisierten Milchviehbetriebe im Wirtschaftsjahr 2021/22 in der Gruppe mit 40 Milchkühen.

Im sechsjährigen Mittel betrug der Gewinn der spezialisierten Milchviehbetriebe mit einer Verkaufsmilch von mindestens 60.000 kg in Bayern bei den Ökobetrieben 1.515 Euro je Kuh und bei den konventionell wirtschaftenden Betrieben 1.027 Euro je Kuh. Im Wirtschaftsjahr 2021/22 war der Gewinn mit 1.100 Euro (konventionell) und 1.440 Euro (öko) je Kuh nahe am Sechsjahresmittelwert und liegt nur bei der konventionellen Gruppe deutlich über dem Vorjahr (konventionell 870 Euro je Kuh, öko 1.490 Euro je Kuh).

Konventionell wirtschaftende Betriebe

Gewinn im Wirtschaftsjahr 2021/22 von 19.000 bis 70.000 Euro

| Betriebsgröße Tsd. kg Milch | Auswertungsgruppe sortiert nach Betriebseinkommen | Fläche ha | Herdengröße Kühe | Arbeitskräfte Fam.-AK/Betrieb | Verkaufte Milch kg | Verkaufte Milch kg/Kuh und Jahr | zeitraumechter Gewinn Euro/Betrieb | Eigenkapitalbildung Euro/Betrieb |

|---|---|---|---|---|---|---|---|---|

| 240–300 | – 25 % | 37,9 | 38,8 | 1,48 | 260.418 | 6.708 | 19.140 | - 8.013 |

| 240–300 | Durchschnitt | 43,8 | 39,6 | 1,46 | 271.144 | 6.854 | 47.345 | 11.521 |

| 240–300 | + 25 % | 48,5 | 39,5 | 1,60 | 274.644 | 6.949 | 69.665 | 22.463 |

1.270 Euro je Kuh Gewinnunterschied zwischen oberem und unterem Viertel

| Betriebsgröße Tsd. kg Milch | Auswertungsgruppe sortiert nach Betriebseinkommen | Gewinn Cent je kg Milch | Gewinn Euro je AK (Familie) | Gewinn Euro je AKh bei 2.500 AKh/AK | Gewinn Euro je Kuh | Gewinn Euro je ha Hauptfutterfläche | Gewinn Euro je ha LF |

|---|---|---|---|---|---|---|---|

| 240–300 | – 25 % | 7,3 | 12.932 | 5,17 | 493 | 630 | 505 |

| 240–300 | Durchschnitt | 17,5 | 32.428 | 12,97 | 1.197 | 1.467 | 1.081 |

| 240–300 | + 25 % | 25,4 | 43.541 | 17,42 | 1.763 | 1.965 | 1.436 |

Eigenkapitalbildung = Gewinn + lfd. Einnahmen - lfd. Entnahmen

Zoombild vorhanden

Zoombild vorhanden

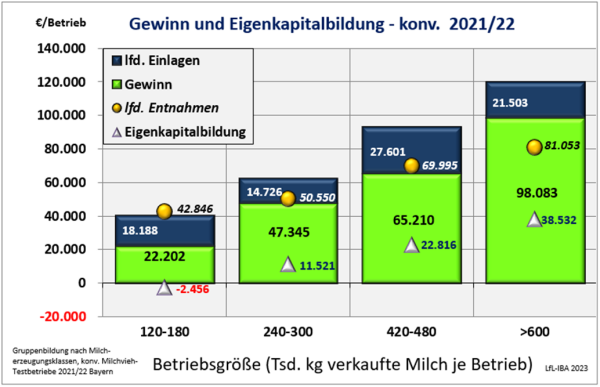

Abb. 1: Gewinn, laufende Einlagen und Entnahmen sowie Eigenkapitalbildung – konventionelle Betriebe

Liegen die Entnahmen (gelber Punkt) unter der Summe aus Gewinn + Einlagen, ist die Eigenkapitalbildung (graues Dreieck) positiv (Abbildung 1). In der Gruppe mit 240.000 bis 300.000 kg Milchverkauf betrug diese im betrachteten Wirtschaftsjahr 2021/22 11.500 Euro (Vorjahr: –1.900 Euro) und lag damit knapp über dem Zielwert von 10.000 Euro für kleine bis mittelgroße Milchviehbetriebe. Die Eigenkapitalbildung wird benötigt zum Inflationsausgleich (Kostensteigerung bei Ersatzbeschaffungen), zur Finanzierung von Wachstumsschritten (Eigenkapitalanteil) und zur Rücklagenbildung zur Abfederung der unternehmerischen Risiken (unter anderem Marktrisiko). Je spezialisierter und größer ein Betrieb ist, umso höher muss die Eigenkapitalbildung sein: werden 1 Mio. kg Milch abgeliefert, bedeuten 10 Cent Milchpreisrückgang 100.000 Euro Milchgeldrückgang.

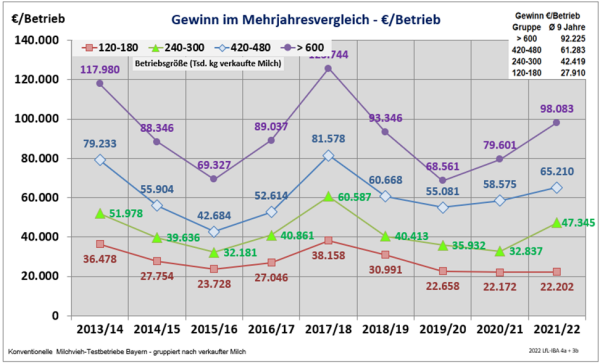

Starke Gewinnschwankungen im Mehrjahresvergleich

Zoombild vorhanden

Zoombild vorhanden

Abb. 2: Unternehmensgewinn im Mehrjahresvergleich in den Größengruppen – konventionell

Ökologisch wirtschaftende Betriebe

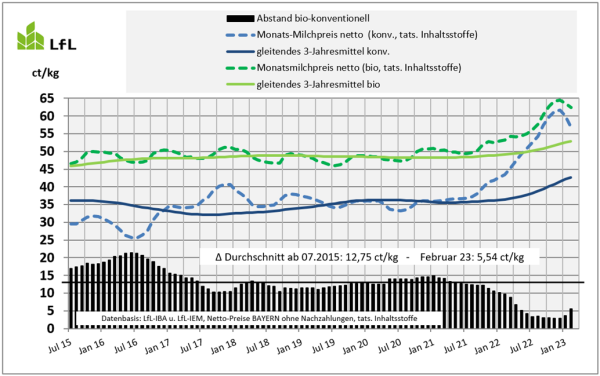

Geringe Erzeugerpreisdifferenz zwischen konventioneller und ökologischer Milch

Zoombild vorhanden

Zoombild vorhanden

Abb. 3: Nettomilchpreise und Preisdifferenz bei konventioneller und ökologischer Milch

Trotzdem sind die Gewinne in diesem Wirtschaftsjahr bei vergleichbarer Betriebsgröße im Ökolandbau deutlich höher: Die Gruppe mit 180.000 bis 240.000 kg Milch hat im Mittel 37 Kühe (konventionelle Gruppe 40 Kühe), kommt aber auf 60.000 Euro Unternehmensgewinn (konventionell 47.000 Euro).

| Betriebsgröße Tsd. kg Milch | Auswertungsgruppe sortiert nach Betriebseinkommen | Fläche ha | Herdengröße Kühe | Arbeitskräfte Fam.-AK/Betrieb | Verkaufte Milch kg | Verkaufte Milch kg/Kuh und Jahr | zeitraumechter Gewinn Euro/Betrieb | Eigenkapitalbildung Euro/Betrieb |

|---|---|---|---|---|---|---|---|---|

| 180–240 | – 25 % | 27 | 32 | 1,29 | 222.917 | 6.995 | 31.714 | 9.799 |

| 180–240 | Durchschnitt | 44 | 37 | 1,50 | 215.288 | 5.874 | 59.644 | 20.954 |

| 180–240 | + 25 % | 52 | 39 | 1,69 | 217.388 | 5.597 | 98.166 | 48.882 |

| Betriebsgröße Tsd. kg Milch | Auswertungsgruppe sortiert nach Betriebseinkommen | Gewinn Cent je kg Milch | Gewinn Euro je AK (Familie) | Gewinn Euro je AKh bei 2.500 AKh/AK | Gewinn Euro je Kuh | Gewinn Euro je ha Hauptfutterfläche | Gewinn Euro je ha LF |

|---|---|---|---|---|---|---|---|

| 180–240 | – 25 % | 14,2 | 24.584 | 9,83 | 995 | 1.205 | 1.159 |

| 180–240 | Durchschnitt | 27,7 | 39.762 | 15,90 | 1.627 | 1.575 | 1.357 |

| 180–240 | + 25 % | 45,2 | 58.087 | 23,23 | 2.527 | 2.327 | 1.897 |

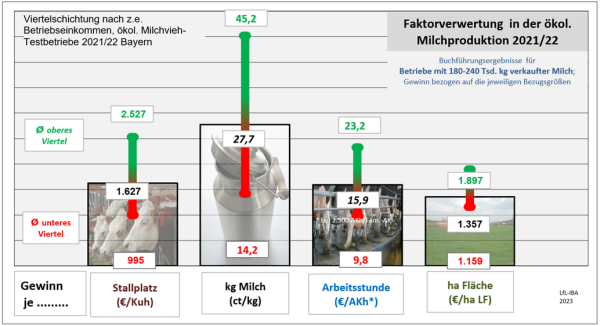

Öko-Betriebe erreichen in allen Bereichen eine höhere Faktorverwertung

Zoombild vorhanden

Zoombild vorhanden

Abb. 4: Spanne der Faktorverwertungen in der Gruppe mit 240.000 bis 300.000 kg Milch (öko)

Bei der Verwertung von knappem Stallplatz schneidet die Öko-Kuh über alle Jahre deutlich besser ab. Das war für den einen oder andern Landwirt schon der ausschlaggebende Grund, in beengter Hoflage statt einer teuren Aussiedlung und der zur Finanzierung erforderlichen deutlichen Herdenvergrößerung nur im Althof auf Öko umzustellen, um über die bessere Platzverwertung ohne große Investition den Gewinn deutlich steigern zu können.

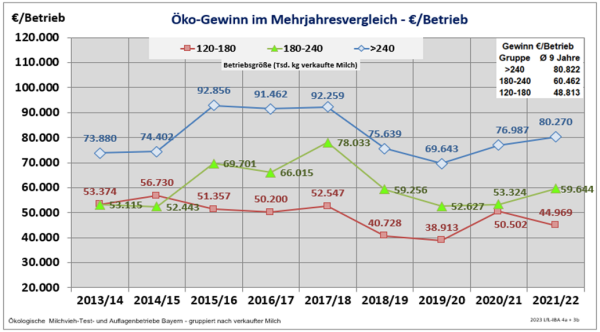

Im Ökobereich wesentlich geringere Gewinnschwankungen

Zoombild vorhanden

Zoombild vorhanden

Abb. 5: Unternehmensgewinn im Mehrjahresvergleich in den Größengruppen – ökologisch

Bei den Konventionellen schwankt der Gewinn im gleichen Zeitraum von 69.000 Euro bis 126.000 Euro um den Mittelwert von 92.000 Euro (Standardabweichung 20.000 Euro).

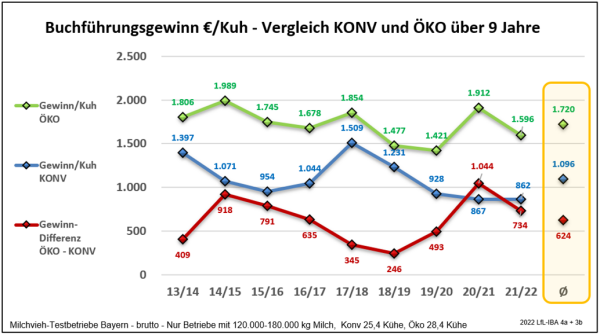

Öko im Durchschnitt rund 600 Euro mehr Gewinn je Kuh

Zoombild vorhanden

Zoombild vorhanden

Abb. 6: Gewinn pro Kuh im Konv-Öko-Vergleich in der Gruppe mit 120 bis 180 Tsd. kg Milch

Im nächsten Auswertungsjahr 2022/23 wird der Gewinnabstand deutlich unter 400 Euro je Kuh liegen, da der Abstand zwischen ökologischem und konventionellen Milchpreis im Dezember unter die 3-Cent-Marke gesunken ist, wohingegen das Öko-Kraftfutter deutlich teurer wurde.

Ansprechpartner

Guido Hofmann

Institut für Betriebswirtschaft und Agrarstruktur

Menzinger Str. 54, 80638 München

Tel.: 08161 8640-1461

E-Mail: Agraroekonomie@LfL.bayern.de

Guido Hofmann

Buchführungsauswertung der spezialisierten Milchviehbetriebe in Bayern

Die wirtschaftliche Situation der spezialisierten Milchviehbetriebe

Was verdienen die Milchviehbetriebe beim derzeitigen Verbrauchermilchpreis? Was müsste der Liter Milch im Laden kosten, wenn die Milchbauern einen Mindestlohn auf Gesellenniveau bekämen? Inwieweit konnten die Milchviehbetriebe mit dem erwirtschafteten Gewinn die Kostenansätze für das gebundene Eigenkapital, die eigene Fläche und die eigene Arbeit abdecken? Mehr

Beratungshilfe "Controlling im Milchviehbetrieb"

Controlling in wachsenden Milchviehbetrieben

In wachsenden Milchviehbetrieben wächst auch das Risiko mit und der Betriebsleiter kann nicht mehr alle Arbeiten im Blick behalten. Hier springt das Controlling ein. Anhand wichtiger Kenngrößen lässt sich der vielschichtige Produktionsprozess überwachen und steuern. Mehr

Beratungshilfe "Arbeitswirtschaft im Milchviehbetrieb"

Arbeitseffizienz und Personalkosten in wachsenden Milchviehbetrieben – ein Vergleich unterschiedlicher Melksysteme und Betriebsgrößen

Das LfL-Arbeitszeit-Tool auf Excel-Basis liefert Orientierungswerte für den Arbeitszeitaufwand und die Arbeitsentlohnung in der Milcherzeugung. Drei Erzeugungssysteme im Herdenbereich von 20 bis 200 Kühen können in acht Grafiken miteinander verglichen werden. Berücksichtigt werden Stall-, Melk- und Fütterungstechnik und die Art der Bestandsergänzung. Mehr

Buchführungsauswertung der spezialisierten Milchviehbetriebe in Bayern 2015/16 bis 2024/25

Ökonomische Entwicklung einer über zehn Jahre hinweg identischen Gruppe von Milchviehbetrieben auf Grundlage der bayerischen Buchführungsergebnisse

Wie hat sich in den letzten zehn Jahren eine identische Gruppe von Milchviehbetrieben betriebswirtschaftlich entwickelt? Gab es Unterschiede zwischen ökologisch und konventionell wirtschaftenden Betrieben? Diese und ähnliche Fragen beantwortet folgender Beitrag. Mehr