BMEL-Buchführungsauswertung

Die wirtschaftliche Situation der spezialisierten Milchviehbetriebe

Milchbauern leben vom erwirtschafteten Gewinn. Der Gewinn entlohnt aber auch das gebundene Eigenkapital (Gebäude, Maschinen, Tiere und Vorräte), die eigene Fläche (Acker und Grünland) und die eigene Arbeit. Wie hoch ist die Arbeitszeitverwertung der spezialisierten Milchviehbetriebe?

Das untersucht folgender Beitrag anhand von bayerischer Testbetriebsnetz-Buchführungsdaten spezialisierter Milchviehbetriebe im Mittel der Jahre 2017/18 bis 2021/22 für unterschiedliche Betriebsgrößen. Interessant auch die Frage: Was würde der Liter Milch im Laden kosten, wenn die Milchbauern einen Mindestlohn auf Gesellenniveau bekämen? Dazu können in einer interaktiven Anwendung wichtige Parameter geändert und die Auswirkung auf die Stundenverwertung und den Verbrauchermilchpreis nachvollzogen werden.

Milchbauern leben vom erwirtschafteten Gewinn

Die Situation der bayerischen spezialisierten Milchviehbetriebe

- Gewinn

inklusive

der Prämien - Stundenlohn

der Unternehmer-

familie - Stundenlohn der

Unternehmerfamilie

ohne Prämien - Verbrauchermilchpreis bei

einem Mindest-Unternehmer-

lohn auf Gesellenniveau

Der Gewinn inklusive der Prämien

| BMEL-Test- und Auflagenbetriebsbuchführung Bayern | Bayern-Durchschnitt 53 Kühe | 19 Kühe | 39 Kühe | 60 Kühe | 93 Kühe | |

|---|---|---|---|---|---|---|

| Verkaufte Milch | kg/Jahr | 396.200 | 93.714 | 270.081 | 449.047 | 754.789 |

| Geleistete Familienarbeitsstunden | h/Jahr | 4.110 | 3.000 | 3.645 | 4.295 | 4.985 |

| Familienarbeitsstunden / Milchkuh | h/Kuh | 77 | 161 | 94 | 72 | 53 |

| Verkaufte Milch / Familienarbeitsstunde | kg/h | 96 | 31 | 74 | 105 | 151 |

| Jährlicher Gewinn ohne erhaltene Prämienzahlungen | Euro/Jahr | 27.305 | 4.127 | 21.359 | 35.758 | 51.737 |

| + Erhaltene Fördermittel (Zulagen und Zuschüsse) | Euro/Jahr | 28.044 | 16.357 | 22.064 | 28.465 | 41.329 |

| = Gewinn inkl. Prämien | Euro/Jahr | 55.349 | 20.484 | 43.423 | 64.222 | 93.067 |

| Gewinn pro Milchkuh | Euro/Kuh | 1.036 | 1.099 | 1.116 | 1.078 | 997 |

| Prämienanteil am Gewinn | % | 52,5 | 84,0 | 52,6 | 44,9 | 46,6 |

Der Stundenlohn der Unternehmerfamilie

| BMEL-Test- und Auflagenbetriebsbuchführung Bayern | Bayern-Durchschnitt 53 Kühe | 19 Kühe | 39 Kühe | 60 Kühe | 93 Kühe | |

|---|---|---|---|---|---|---|

| Gewinn inkl. Prämien | Euro/Jahr | 55.349 | 20.484 | 43.423 | 64.222 | 93.067 |

| - Zinsansatz für das Eigenkapital (ohne eigene Fläche) | Euro/Jahr | -7.897 | -3.661 | -5.240 | -9.428 | -14.018 |

| - Pachtansatz für die eigene Fläche | Euro/Jahr | -9.297 | -5.183 | -7.567 | -9.754 | -13.960 |

| = Arbeitslohn der Unternehmerfamilie | Euro/Jahr | 38.155 | 11.640 | 30.615 | 45.041 | 65.089 |

| / geleistete Familienarbeitsstunden | h/Jahr | 4.110 | 3.000 | 3.645 | 4.295 | 4.985 |

| = Stundenlohn der Unternehmerfamilie | Euro/h | 9,28 | 3,88 | 8,40 | 10,49 | 13,06 |

Der Stundenlohn der Unternehmerfamilie ohne Prämien

| BMEL-Test- und Auflagenbetriebsbuchführung Bayern | Bayern-Durchschnitt 53 Kühe | 19 Kühe | 39 Kühe | 60 Kühe | 93 Kühe | |

|---|---|---|---|---|---|---|

| Jährlicher Gewinn ohne erhaltene Prämienzahlungen | Euro/Jahr | 27.305 | 4.127 | 21.359 | 35.758 | 51.737 |

| + Erhaltene Fördermittel (Zulagen und Zuschüsse) | Euro/Jahr | 0 | 0 | 0 | 0 | 0 |

| = Gewinn inkl. Prämien | Euro/Jahr | 27.305 | 4.127 | 21.359 | 35.758 | 51.737 |

| = Gewinn inkl. Prämien pro Milchkuh | Euro/Kuh | 511 | 221 | 549 | 600 | 554 |

| - Zinsansatz für das Eigenkapital (ohne eigene Fläche) | Euro/Jahr | -7.897 | -3.661 | -5.240 | -9.428 | -14.018 |

| - Pachtansatz für die eigene Fläche | Euro/Jahr | -9.297 | -5.183 | -7.567 | -9.754 | -13.960 |

| = Arbeitslohn der Unternehmerfamilie | Euro/Jahr | 10.111 | -4.717 | 8.552 | 16.576 | 23.759 |

| / geleistete Familienarbeitsstunden | h/Jahr | 4.110 | 3.000 | 3.645 | 4.295 | 4.985 |

| = Stundenlohn der Unternehmerfamilie | Euro/h | 2,46 | -1,57 | 2,35 | 3,86 | 4,77 |

Aktuell sind die Zinsen deutlich gestiegen, Geldanlagen erzielen eine höhere Rendite, die Kaufpreise für Boden steigen stetig. Was bleibt für die eigene Arbeit übrig, wenn Zins- und Pachtansatz deutlich angehoben werden? Probieren Sie es aus (siehe unten abrufbare Excelanwendung).

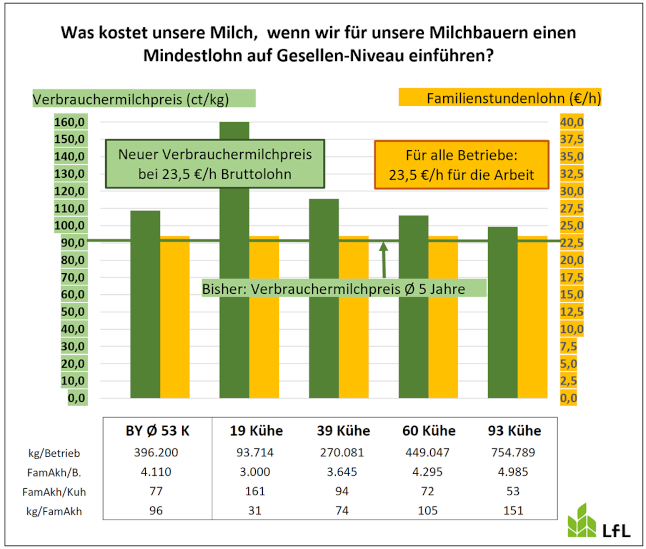

Der Verbrauchermilchpreis bei einem Mindest-Unternehmerlohn auf Gesellenniveau

Die Auswertung in Größengruppen zeigt, dass sich der Gewinn pro Milchkuh um die Marke von 1.000 Euro/Kuh bewegt, wohingegen die Arbeitseffizienz in den größeren Herden extrem ansteigt:

- 31 kg verkaufte Milch pro Familienarbeitsstunde im 19-Kuh-Betrieb (161 Familienstunden/Kuh)

- 151 kg Milch pro Familien-Akh in der großen Herde mit 93 Kühen (53 FamAkh/Kuh, zzgl. zunehmende Anteile aus Fremdlohn)

| Qualifikationsstufe (1) | Selbstständiges Arbeiten? | Bruttolohn (1) Euro/h | Personalkosten Euro/h bezahlt (2) | Bezahlte Stunden (3) h/Jahr | Gearbeitete Stunden (4) h/Jahr | Personalkosten Euro/h Arbeit |

|---|---|---|---|---|---|---|

| Ungelernter Arbeiter | Nein | 12,0 | 15,1 | 2.088 | 1.750 | 18,0 |

| Geselle (Landwirtschaftliche Lehre) | Nein | 15,0 | 18,8 | 2.088 | 1.750 | 22,4 |

| Geselle (Landwirtschaftliche Lehre) | Ja | 15,8 | 19,7 | 2.088 | 1.750 | 23,5 |

| Fachschule (Meister, Techniker, Betriebswirt) | Nein | 17,3 | 21,6 | 2.088 | 1.750 | 25,7 |

| Fachschule (Meister, Techniker, Betriebswirt) | Ja | 18,8 | 23,4 | 2.088 | 1.750 | 28,0 |

| Leitende Funktion (inkl. Hochschul- und FH-Absolventen) | Ja | 22,5 | 28,1 | 2.088 | 1.750 | 33,5 |

(2) Bruttolohn inkl. 480 Euro Urlaubs- und Weihnachtsgeld/Jahr zzgl. 23,46 % Arbeitgeberanteile für Sozialversicherung und Umlagen

(3) 2.088 h/Jahr lt. Tarifvertrag. Entspricht einer 40-Stunden-Woche bei 365,25 Tagen/Jahr

(4) Tatsächlich produktiv geleistete Stunden nach Abzug Urlaub, Feiertage und Krankheit

| Bayern-Durchschnitt 53 Kühe | 19 Kühe | 39 Kühe | 60 Kühe | 93 Kühe | ||

|---|---|---|---|---|---|---|

| Bisheriger Stundenlohn der Unternehmerfamilie (Durchschnitt 5 Jahre) | Euro/h | 9,28 | 3,88 | 8,40 | 10,49 | 13,06 |

| Gewähltes Lohnniveau: Geselle – selbstständig arbeitend | Euro/h | 23,5 | 23,5 | 23,5 | 23,5 | 23,5 |

| Differenz zur bisherigen Stundenverwertung | Euro/h | 14,22 | 19,62 | 15,10 | 13,01 | 10,44 |

| x geleistete Familien-Arbeitsstunden | h/Jahr | 4.110 | 3.000 | 3.645 | 4.295 | 4.985 |

| = notwendige Gewinnänderung | Euro/Jahr | 58.444 | 58.860 | 55.039 | 55.878 | 52.043 |

| / verkaufte Milch | kg/Jahr | 396.200 | 93.714 | 270.081 | 449.047 | 754.789 |

| = notwendiger Brutto-Zuschlag je kg verkaufter Milch | ct/kg | 17,6 | 74,7 | 24,3 | 14,8 | 8,2 |

| + Verbrauchermilchpreis (LEH BY) bisher (Durchschnitt 5 Jahre) | ct/kg | 91,2 | 91,2 | 91,2 | 91,2 | 91,2 |

| = neuer Verbrauchermilchpreis | ct/kg | 108,8 | 165,9 | 115,2 | 106,0 | 99,4 |

| Erforderliche Verbrauchermilchpreisänderung | ct/kg | 17,6 | 74,7 | 24,3 | 14,8 | 8,2 |

Im bayerischen Einzelhandel kostete die Milch in diesem Zeitraum im Durchschnitt 91 Cent. Die 53 Cent Differenz kommen aus den Kosten für die Weiterverarbeitung, der Gewinnmarge von Molkerei und Handel sowie der Mehrwertsteuer.

Fazit

Vertiefende Informationen und Exceldateien zur Berechnung der eigenen Situation:

- Exceldatei: Interaktive Anwendung "Was verdienen unsere Milchviehbetriebe in Bayern?" und "Was ist mir die regionale Milch aus kleinen Kuhställen wert?"

66 KB

66 KB - Exceldatei: Vorlage für den eigenen Milchviehbetrieb (mit den BMEL-Daten aus der Buchführung) 35 KB

- Buchführungsauswertung Bayern: Stundenlohn und vollkostendeckender Milchpreis im spezialisierten Milchviehbetrieb – ein Vergleich

232 KB

232 KB - Buchführungsauswertung Deutschland: Stundenlohn und vollkostendeckender Milchpreis im spezialisierten Milchviehbetrieb – ein Vergleich 233 KB

Ansprechpartner

Guido Hofmann

Institut für Betriebswirtschaft und Agrarstruktur

Menzinger Str. 54, 80638 München

Tel.: 08161 8640-1461

E-Mail: Agraroekonomie@LfL.bayern.de

Guido Hofmann

Beratungshilfe "Controlling im Milchviehbetrieb"

Die Buchführung und die Betriebszweigauswertung als Instrumente des Controllings

Basierend auf rund 20 Zahlen aus Buchführung und Unternehmerfamilie erlaubt die Risikoanalyse nach Prof. Theuvsen eine schnelle Positionsbestimmung. Für weiter gehende Aussagen muss die Rentabilität in den verschiedenen Unternehmensstandbeinen betrachtet werden. Das leistet die Betriebszweigauswertung. Mehr

Buchführungsauswertung Wirtschaftsjahr 2021/22

Viertelauswertung der spezialisierten Milchviehbetriebe 2021/22

Diese Auswertung teilt die Betriebe nach der verkauften Milch in Gruppen auf und fasst in diesen Gruppen das obere und untere Viertel über das erwirtschaftete Betriebseinkommen zusammen. Anschließend wird der Gewinn auf die Milchkühe, Familienarbeitskräfte und Fläche verteilt, um die Faktorverwertung zu bestimmen. Überraschend ist die große Spreizung zwischen oberem und unterem Viertel.

Mehr

Buchführungsauswertung Wirtschaftsjahre 2012/13 bis 2021/22

Ökonomische Entwicklung einer über zehn Jahre hinweg identischen Gruppe von Milchviehbetrieben auf Grundlage der bayerischen Buchführungsergebnisse

Wie hat sich in den letzten zehn Jahren eine identische Gruppe von Milchviehbetrieben betriebswirtschaftlich entwickelt? Gab es Unterschiede zwischen ökologisch und konventionell wirtschaftenden Betrieben? Diese und ähnliche Fragen beantwortet folgender Beitrag. Mehr